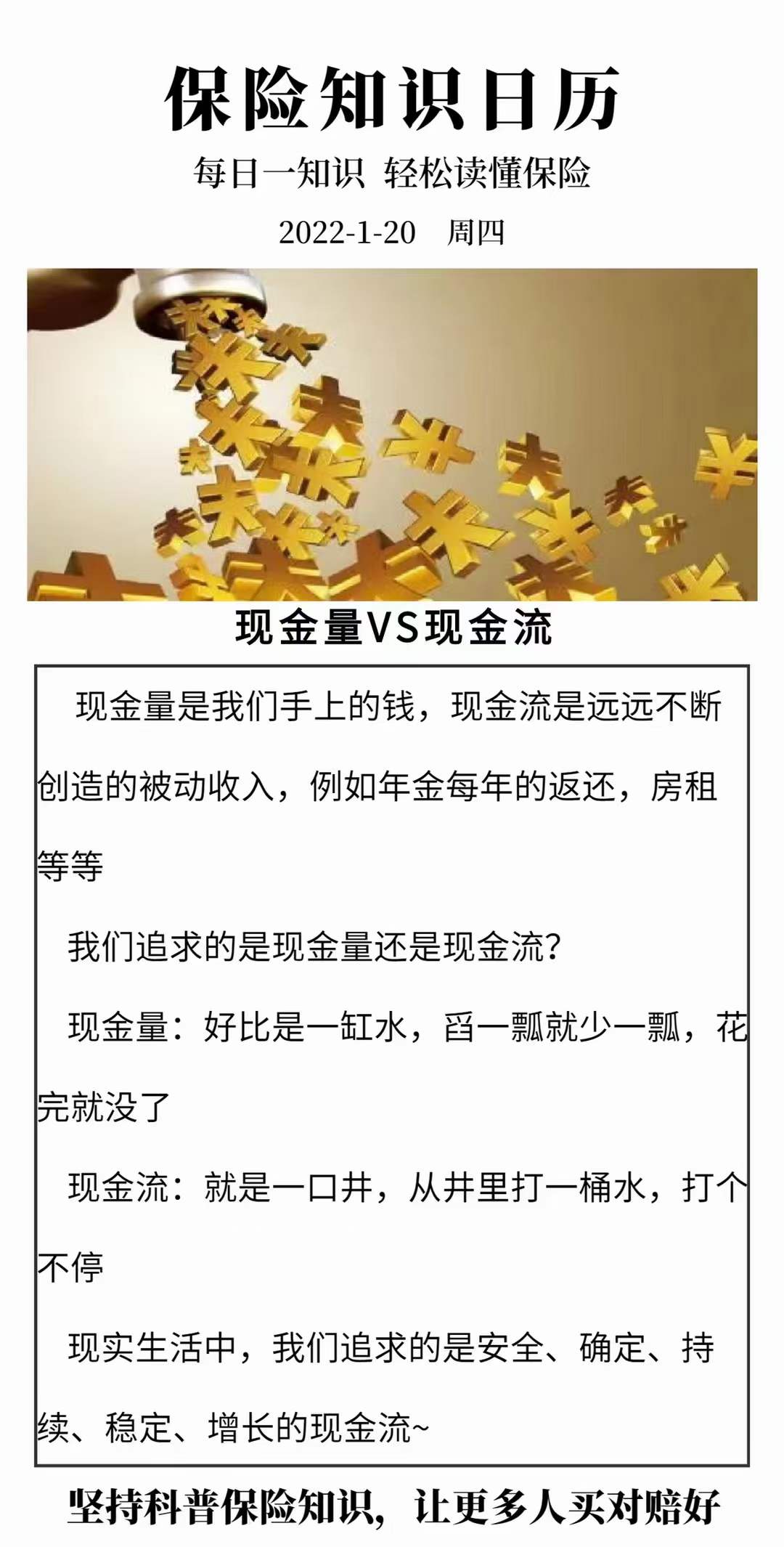

文章开始之前首先请大家回想一下,在咱们的记忆中年金保险是怎么样的功用呢?

是这样的么?

(图1)")

赚钱一阵子,花钱一辈子

人的一辈子都在花钱,而赚钱只是短短几十年,所以我们要尽早准备出一笔可以支配的资金。

今天七保君就给大家说说在小了眼里年金保险是怎么样的!

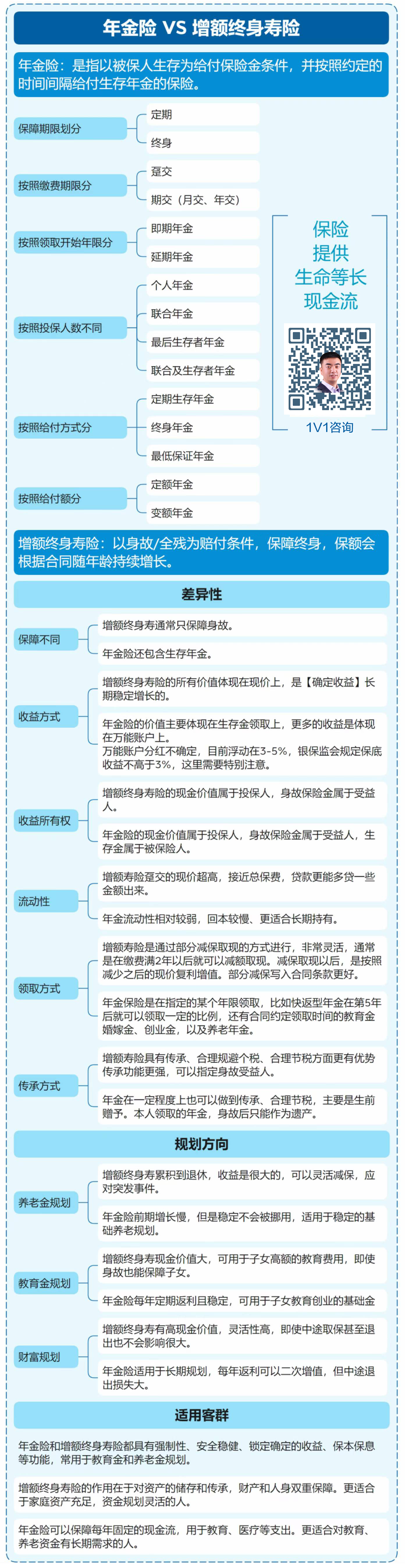

第一问 什么是年金险?

所谓“年金险”,是投保人定期向保险公司缴纳一定保费,保险公司再按照约定利率、年限,按年或按月支付保金,用以补充被保人、受益人资金需求的理财型保险。

年金险的本质是寿险+理财。纯粹的寿险产品销售情况通常不会太好,在寿险的基础上添加理财功能,在每年的开年推出讨个好彩头,同时也拉动销售。

年金险通常由“主险账户”与“万能账户”构成。“万能账户”的最大特点是“灵活实用、随存随取”,如同“余额宝”账户;既可作为中短期理财账户,也可追加资金作为期交保费的预存款。

年金险通常提供在20-30岁时的教育金、到期后的生存金等资金返还。

第二问 年金保险有什么用途?

寿险保障 年金险的核心是“保险”,属于人寿保单,通常含有身故责任或到期后生存金返还,具有和寿险相同的保障。并且,按照《保险法》第92条之规定,即使保险公司破产,该公司的人寿保单也不得撤销,必须由保监会指定一家保险公司接收。这就意味着,客户购买年金险的市场风险很低。

理财收益 年金险的万能账户具有理财性质,其收益率水平,使其可以作为固定收益类投资产品(货币基金或短期银行理财)的补充。

财富传承 年金险能够在既给子女预留一笔每年返还的现金的同时,又无需担心他挥霍一空,这样的特点使得年金险拥有独特资产传承功能。

资产隔离和避税 对于高净值人士来说,年金险作为保险资产,属于个人资产,能够起到一定的资产隔离和避税避债的功能(目前中国尚无遗产税),但如何避可是非常有技术含量的,并不是简单的买一份年金险就能起到资产隔离和避税的,操作中会涉及法律、税务、公证等环节,而且最好在专业的代理人手中操作,将风险降至最低。

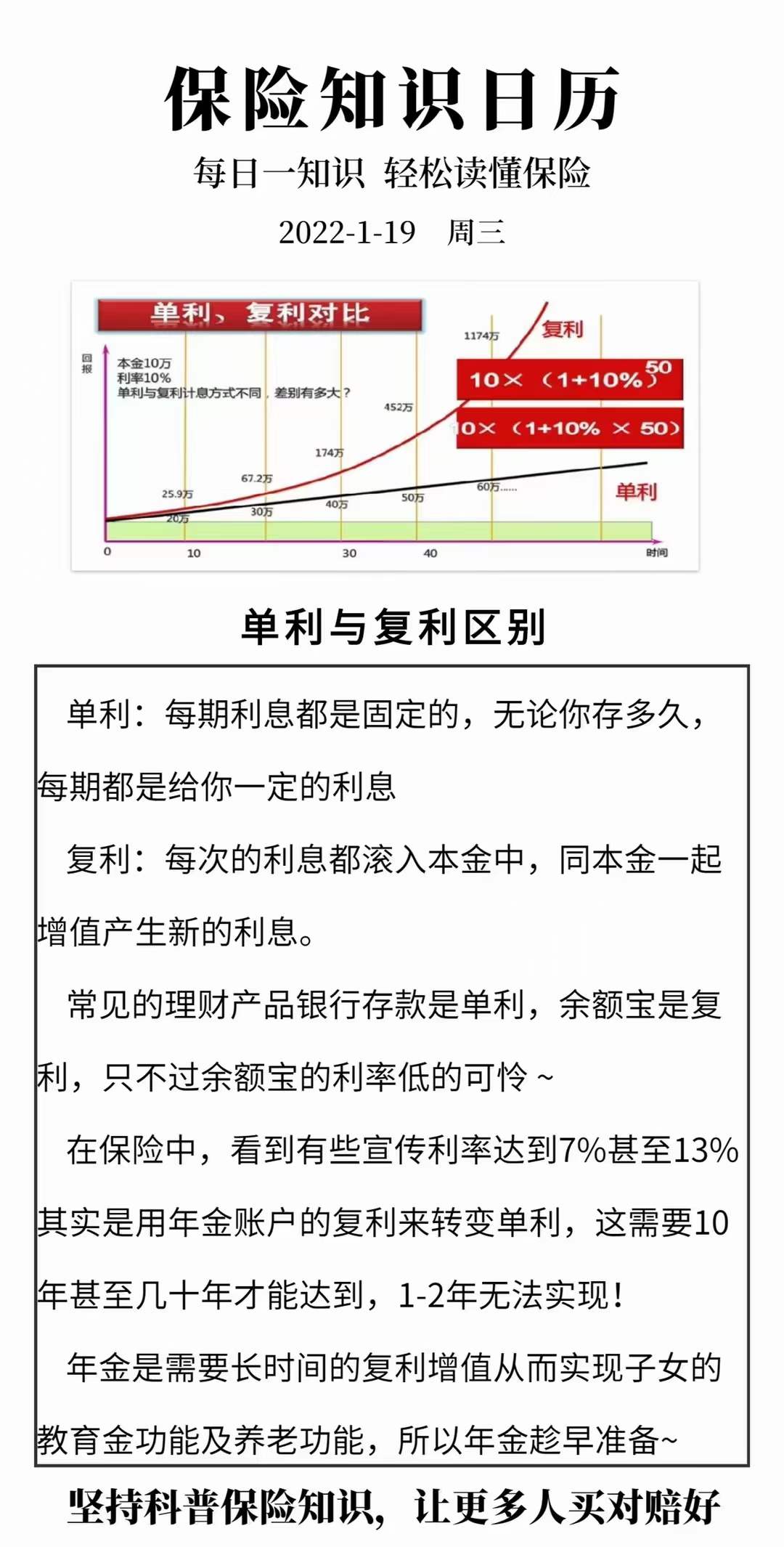

锁定收益率 1996年的人民币一年期存款利率为10.98%;2006年为4.14%;到2017年为2%左右,反观欧美日本,均已是负利率,而年金保险中的万能账户可以将目前3%左右的收益率锁定至未来几十年,无论未来经济环境如何,3%左右的固定收益都不会改变!

第三问 年金保险该怎么用呢?

首先了解一下年金保险的“两大属性六大功能”

(图1)")

年金险的两大属性

1.法律属性 2.财务属性

年金险的第一大属性是“法律属性”

法律支持:年金保险与理财产品最大的区别就在于有这五部法条对年金保险的保护及规定。

保单架构:其实年金险也是一份保险合同,保险合同自然会有四大主体:投保人、被保人、受益人、保险人。保险人也就是保险公司,咱们购买保险时无需设计,但投保人、被保人、受益人的设立就与法律知识息息相关了。

(图2)")

从上图看我们可以清晰的看到投保人的定义、权利和义务,我就不一一赘述了。

投保人的设立最重要的是:避免保单成为遗产,避免保单成为可被执行的财产。

(图3)")

(图4)")

被保险人的设立最重要的是:最重要的人、特殊的赠与对象

受益人的设立最重要的是:最安全的人、最重要的人、财富闭环的对象

通过投保人的解析我们可以以此类推,对于被保人和受益人其实法条内都有相应的界定,法条也赋予他们特有的权利和义务,有独特的角色扮演的内容,所以通过对投被受三者关系的界定和对他们的组合搭配我们可以实现保单在法律上的功能,这也是年金产品与其它理财产品所不一样的地方。

年金险的第二大属性是“财务属性”

(图5)")

年金险的财务属性则和传统的理财产品一样,主要体现在:收益性、安全性、流动性三个方面。

(图7)")

收益性:因为保单是具有法律效益的,所以合同就很好的保证了他的收益。

安全性:从图上所列的《保险法》、《保险公司偿付能力管理规定》、《保险资金运用管理暂行办法》等相关的法律文书条文当中我们可以看到因为有十大安全机制的约束所以我们投放在保险公司的人寿保单是相当的安全的

流动性:年金主险的现金价值可以流动可用于保单贷款,万能账户资金可随存随取,所以资金流动性灵活

年金险的六大功能

1.风险管理 2.婚姻规划 3.税务筹划

4.债务相对隔离 5.传承规划 6.理财规划

两大属性“法律属性”和“财务属性”的相结合,我们就可以得出年金险帮我们解决的问题有哪些,我们将这些问题归纳为六大类:

(图6)")

一.年金险如何用于“风险管理”

其实在我看来年金险的本源并非是做理财而是做风险管理的,管理的是养老的风险,在我们人生中遇到的风险无外乎是疾病、意外、财务中断。疾病和意外都属于万一的风险,唯有养老是我们必然面对的,养老风险的可怕之处在于我们对于未来自己寿命的长短是未知的,而中国最主要的老龄化问题我们可以概括为:

1.中国已经进入老龄化社会

2.中国继欧美日韩等国家一样进入少子化社会 3.随着科学技术的发展和营养的提升我们已经体现出长寿化的趋势

所以在老龄化、少子化、长寿化三个问题共同的作用下全社会的扶老比进一步提升,这也代表着年轻人去赡养老年人的压力越来越大,所以年金险在养老的风险功能就体现在能够给被保人提供一笔与其生命等长的、源源不断的、终身领取的,安全稳定的现金流,因而年金在风险管理最核心的就是对抗养老风险,对抗未来寿命未知风险,解决生命当中养老的问题。

年金的风险管理也可以发挥教育金准备的功能,因为特有的“投保人豁免”的功能,这是别的准备教育金的方式所不具备的。

(图7)")

二.年金险如何用于“婚姻规划”

(图8)")

1.年金险通过对投保人、被保人、收益人的设置后婚姻规划就有以下几大优势:

2.父母对资金的掌控权,同时确保子女今后基本富裕的生活

3.婚前配置可作为子女一方的专属资产,不会受未来可能的婚姻变故带来的分割影响。

4.通过对受益人动态的规划可以实现财富在三代人之间的代继传承

5.全职太太虽然没有在外创造财富价值,但对于家庭的贡献是不可估量的,所以给全职太太规划一份不会因婚姻的改变而不能够拥有一笔与生命等长,源源不断,定期领取的现金流,那对她的人力资源价值也是一个很好的对价和补偿。

(图9)")

三.年金险如何用于“税务筹划”

首先,年金的生存金和身故理赔金都是免税的。

其次,年金的总缴费与总领取之间存在≥ 4倍的差异,如果算上万能账户实际的结算利率那杠杆率就更高。

当然我们规划这份年金险保单,不是为了规避遗产税,而是以被保险人身故的触发得到一笔现金,再以这笔现金去缴税,来规划我们的应税保险性。

最后,万一身故了也有一笔身故保险金,这个身故保险金根据遗产税的草案来划分的话,这部分额度是免遗产税的。

当然我们规划这份年金险保单,不是为了规避遗产税,而是以被保险人身故的触发得到一笔现金,再以这笔现金去缴税,来规划我们的应税保险性。

四.年金险如何用于“债务相对隔离”

(图10)")

在这我先重点说一下,并不是任何保险都可以欠债不还,诉讼不给的,详见上图的特别注意。所以用保险来规划债务隔离只能做到相对隔离,而不是完全隔离,而且保单搭建的架构和出资技巧是做到债务相对隔离的关键,某些情况下,我们还需要结合法律文书等其他手段,进行合理规划,满足实际需求,解决相关问题。

当然受益权是大于债权的,当父母为自己的子女购买了高额的年金险,并且身故受益人是子女的时候那么当父母身故获得理赔金时,这个理赔金就可以给到受益人子女,这笔钱也属于子女的财产,不属于遗产,无需偿还投保人生前的债务,这一规划也是成立的,所以在债务相对隔离功能时,在搭建保单的架构也要尽可能的避免保险理赔款成为遗产。

五.年金险如何用于“传承规划”

(图11)")

对于财富传承规划时用的最多的就是大额终身寿险或者大额年金,这两款产品之间的区别在于终身寿险解决身后传承问题,而年金解决身前传承问题,用年金险来规划传承的好处在于:见上图

六.年金险如何用于“理财规划”

(图12)")

理财规划这个功能适用于大部分家庭,主要体现在:见上图

梳理完了年金保险的两大属性六大功能后,客官您可能有点蒙,一时之间不知道如何去配置,七保君我就为客官奉上案例一份,以供您参考:

(图13)")

方案设计架构如下:

(图14)")

部分内容转自@考拉小巫师

如果您需要了解年金险,欢迎点击页面下方的“1V1咨询”,保险经纪人帮您看懂买对年金险,做好风险管理、婚姻规划、税务筹划、债务隔离、传承规划、理财规划。

Tel:

Tel: E-mail:kefu@qibaojun.com

E-mail:kefu@qibaojun.com Add:辽宁省大连市高新区纳米大厦7F

Add:辽宁省大连市高新区纳米大厦7F