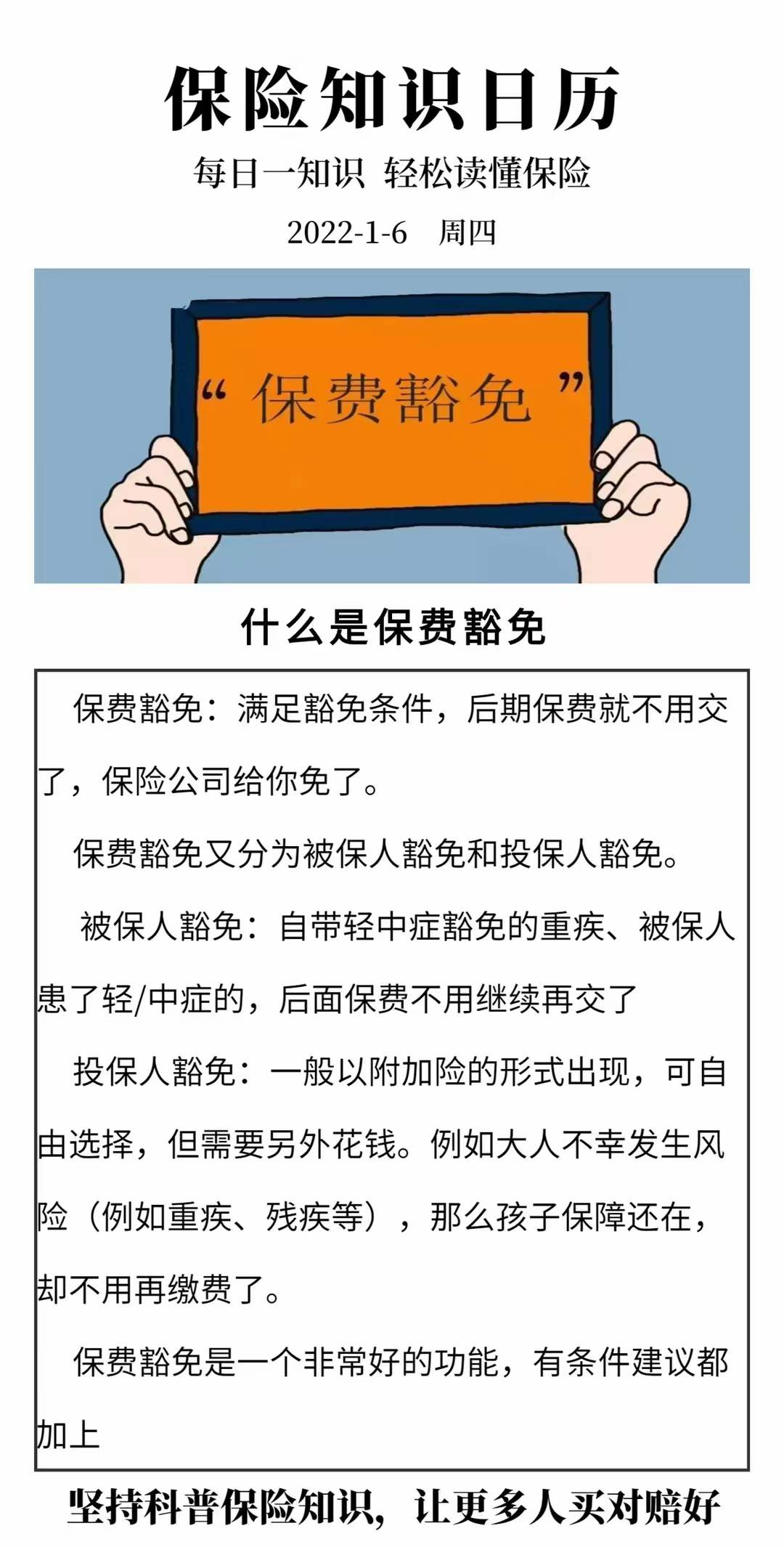

说起保费豁免,很多小伙伴会一脸茫然。其实很多买重疾险的小伙伴们,在产品介绍中都有看到关于“保费豁免”这一项条款。

“保费豁免”到底是咋回事呢?

保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,正如前面所说,豁免的前提是必须符合你投保保险公司的保险合同中,所规定的种种特定情况。这就意味着各家保险公司的豁免规定各有不同,仔细看来,小小的豁免其实大有文章。

重疾险的保费豁免是这样的,通常重疾保险的保费豁免是一个附加功能,指在保险的缴费期间,投保人或被保者在发生诸如身故、残疾、重疾或轻症等特定情况时,由保险公司批准投保人免交后续应交的保费,合同仍有效,保障不变。

举个例子:

一位母亲给自己的孩子买了一份重疾险,一旦母亲发生重疾,那么孩子的保单就会获得保费豁免,剩余的保费不用交了,换言之是这张保单的保费由保险公司来交。

可以这么说,“豁免”的保障利益就是免交保费,也即在某些特定风险发生的时候,投保人不用再给保单缴费,原本拥有的利益不受影响。

重疾保费豁免的对象有哪些?

一般情况下重疾保费豁免的对象有以下2种:

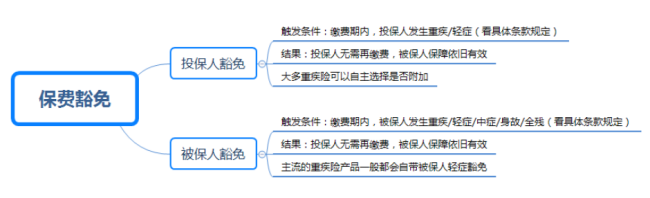

一、投保人豁免

这个功能通常是以附加险的形式出现的,很多时候要额外给保费。当前绝大部分重疾险都有这个功能,不过可不可以附加要看个人的身体健康状况如何了。

重疾险的投保人豁免通常在投保人发生轻症、全残、重症、身故这几种情况时获得。

")

图片来源:摄图网

二、被保险人豁免

当前流行的被保险人豁免主流有以下两种:

1、被保险人重症豁免:

投保重疾险后,被保者被确诊为重疾,剩余应交的保费免交,继续享有保障(这个保障可能是轻症责任、重疾责任或身故责任,具体要看合同的规定)。

2、被保险人轻症豁免:

投保重疾险后,被保者被确诊为轻症,剩余应交的保费免交,继续享有保障(这个保障可能是轻症责任、重疾责任或身故责任,具体要看合同的规定)。

因此,大家在投保时要看清保费豁免的对象是谁!

重疾险中豁免保费的功能有多重要?

对于这个问题,小编给大家举个例子来说明:

有一对小夫妻分别作为投保人给配偶买了保额50万元的终身重疾险,缴费20年,年保费各1万元。

在缴费期间若丈夫发生了轻症,因为附加有投保人轻症豁免,妻子的那份保险就不用交剩余未交的保费了,而保障继续享有。而且,因为重疾险产品自带了被保者轻症豁免,丈夫的这份保单也不用交后续的保费了,双方的其余保障仍然享受。

简而言之,夫妻双方,在一方患轻症或重疾时,两份保单都免交剩余的保费,而保障继续享有。

若第一年丈夫在等待期后被确诊发生了某种轻症,那么可豁免的保费是:

妻子豁免剩余保费:10,000元X19年=190,000元

丈夫豁免剩余保费:10,000元X19年=190,000元

共计可豁免的保费是:380,000元!

所以,在重大疾病发生率不断攀升的当前,一旦有某个家庭成员被确诊为重疾,“因病致贫”的窘境不少家庭都会面临。尤其是家庭经济支柱发生重疾,家庭生活质量就会迅速下降。

而若配置的重疾险有保费豁免功能的,诸如家庭经济支柱由于生病无法工作没有了收入时,造成自己和家庭成员保险缴费中断而失去保障等风险都能有效避免。

保费豁免适合哪些情况?

通常,配置重疾险,在以下情况时,一定要选择有或可附加保费豁免功能的产品:

1、给孩子投保

因为孩子是没有经济收入的(童星除外),假如父母由于患上重疾没办法工作而没有收入时,此时孩子保险剩余应交的保费免交,如此家庭的经济负担确实可以缓解。

图片来源:摄图网

2、夫妻互保

夫妻双方都给自己的配偶投保了一份重疾险(两份合同),每份合同都是由主险和附加险组成的,每份合同都是双豁免。这两份合同组合在一起就称为夫妻互保。

(1)当丈夫或者妻子中任何一方患被确诊为轻症,除了能获得理赔外,两份保险都不用交剩余的保费了。

(2)若夫妻中的一方被确诊为重疾或发生了死亡,那么一份合同就能得到重疾或身故赔偿,保险合同终止。同时另外一份合同剩余的保费免交,继续享有保障。

结婚了的人士配置重疾险,选择“夫妻互保”是很合适的,也尤为重要!

选择保费豁免需要注意哪些地方?

配置重疾险选择保费豁免,要注意以下两点:

1、不管如何,投保人都可以附加豁免吗?

不是这样的,产品有豁免功能或附加险时才能选择,而且还会有投保人年龄限制。通常,缴费期满被豁免的投保人年龄不得高于70岁。换言之投保人豁免保险费的,被保者的年龄+豁免期限要在70周岁之内。

图片来源:摄图网

2、附加豁免后,出险是不是所有的保费都不用缴纳了?

不一定,具有豁免功能的重疾险也是有等待期的,通常等待期为180天,在这段时间内,投保人出险,没有豁免。

总结:

保费豁免对消费者十分有利,能最大限度减低家庭经济负担。重疾保险中的“保费豁免”功能是可以提供切实的保障的,有的豁免会以附加险的形式出现,要缴费才能拥有。

如果,你买的重疾险是有附加保费豁免功能的,你自身的条件也符合,那么还是买了吧。不过,投保时对真正的主险保障部分一定要重视,了解清楚,配置重疾险的关键还是要满足自己的保障需求,可别因小失大。

Tel:

Tel: E-mail:kefu@qibaojun.com

E-mail:kefu@qibaojun.com Add:辽宁省大连市高新区纳米大厦7F

Add:辽宁省大连市高新区纳米大厦7F