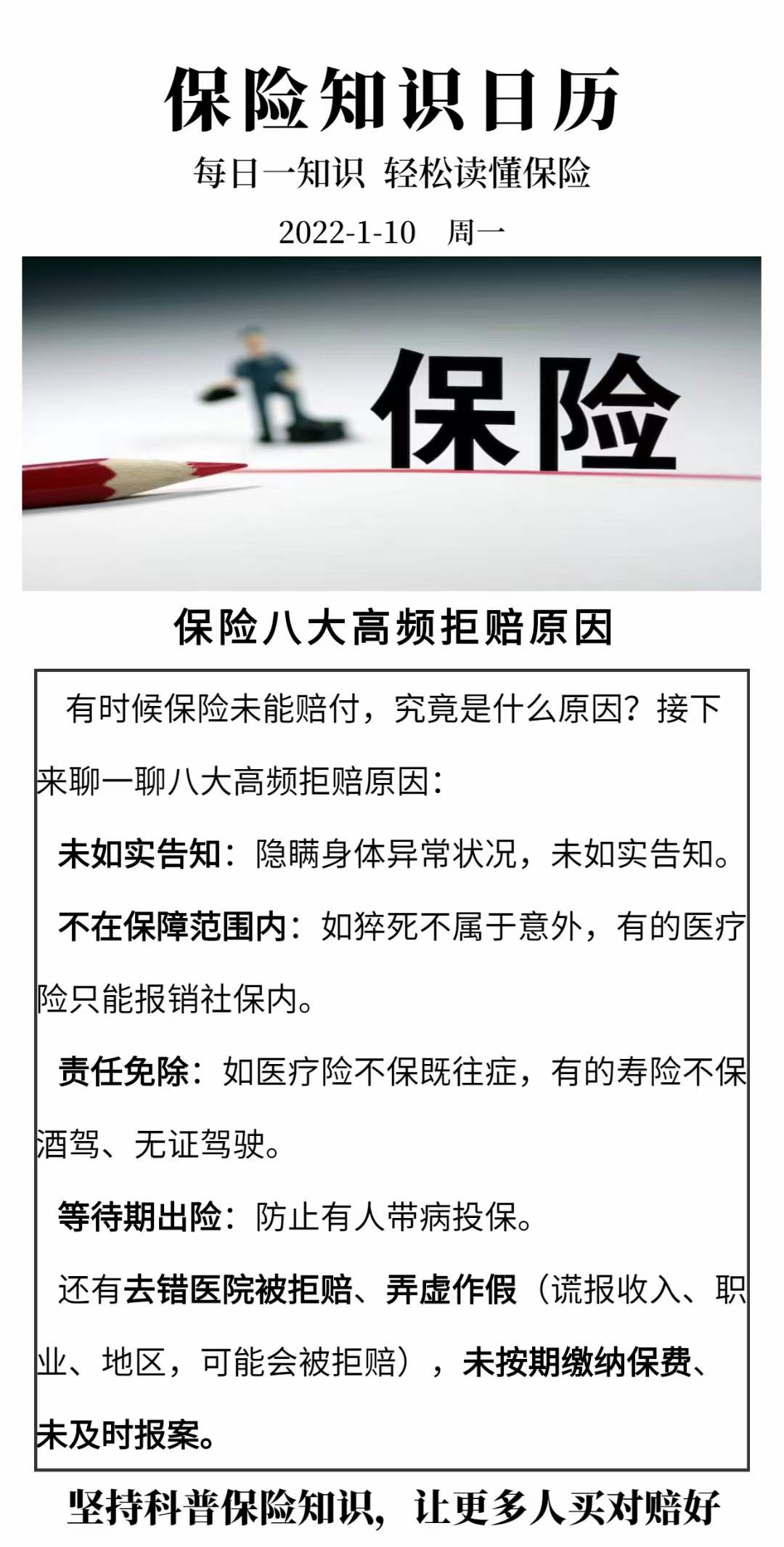

这周找七保君咨询教育金、养老年金的最多,那今天就跟大家先针对孩子教育金的话题进行讨论,应该如何选择年金险?年金险到底怎么样?以及如何挑选产品?

01

为什么家长都喜欢用教育金给孩子存钱

很多宝爸宝妈给孩子买教育金,主要是看重2个功能:

第一,是强制存钱。

因为孩子未来上大学的钱是肯定要花的,这笔钱是确定要支出的。现在把它存到教育基金里面,就不会因为控制不住自己消费而把这笔钱花掉了。

第二,收益率稳定。

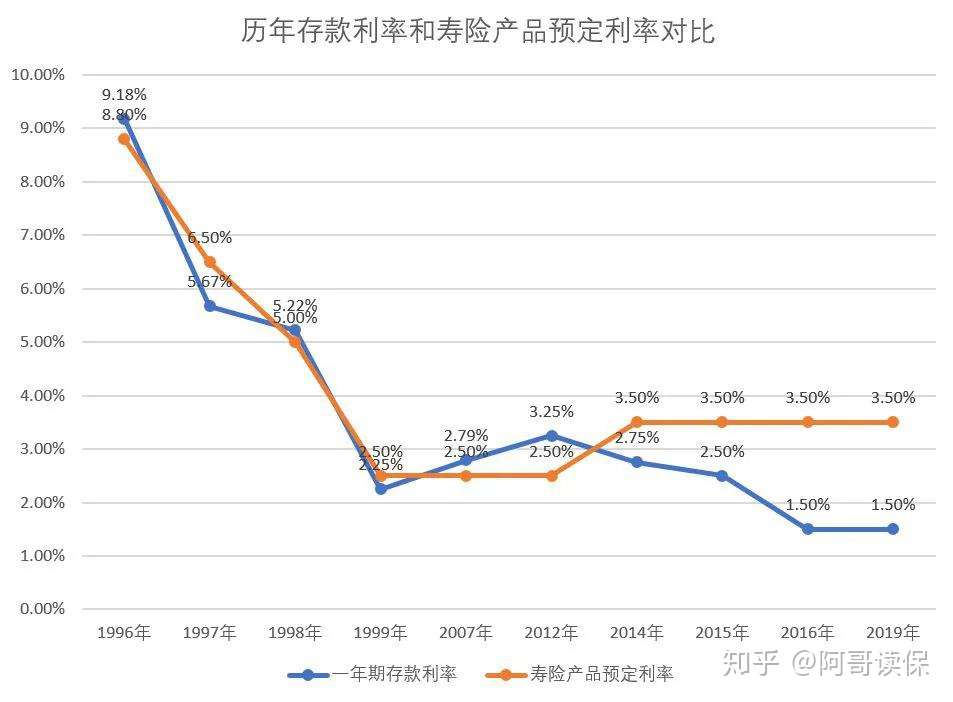

拿银行存款来讲,1996年的时候,银行存款利率是8.9%,一路下滑到2020年的1.5%。所以越来越多的人不知道钱应该如何存到哪里去。(见下图)

")

02

选择教育金产品哪种好

第一种选择:年金险

《信美相互天天向上少儿年金险》给大家演示:

")

(产品介绍)

")

(收益率)

如上图,如果给孩子一次性买5万块钱的教育金,三种领取方式,等孩子30岁领完。一共领取将近15万元。按复利算每年收益率是不是在3.87%了。折算成单利每年收益率也超过5%了。

第二种选择:增额终身寿险

《信泰如意尊(2.0版)终身寿险》给大家演示:

")

如上图,如果也给孩子一次性存入5万块钱,也是18岁上大学开始领取,每年领取1万,连续领取3年。剩下的钱继续放在账户中复利增长。

增额终身寿险产品可以保障一直放在手中让其每年带来稳定的收益,等到70岁的时候可以领取现金价值39万。

算上18岁—20岁领取的3万元,一共投入5万,70岁可以选择退保领取总计42万。用内部收益率IRR(复利收益)有3.53%。哪怕算成银行定期存款使用的单利也是超过年化5%的收益率了。

03

教育金产品究竟如何选择?

通过上面测算的2款产品,分别代表了年金险、增额终身寿险作为孩子教育金的差异。简单来讲:

1、两者领取周期不同。

年金险是中期理财,比如现在给孩子买教育金,未来固定时间领取,等孩子长大到30岁的时候,钱就全领完了。

寿险是长期理财,活多久,钱就按复利增长多少。换句话说,活的时间越长越划算的。

2、年金险没有增额终身寿险灵活。

年金险是到期领取固定的保险金,但增额终身寿险就像上面演示的一样,可以随时减保取出来一部分使用,剩下的钱继续复利增长。

至于说哪个更好,各有优劣势,根据自己需求来选择。七保君会优先选择长期、灵活的信泰如意尊(2.0版)终身寿险用作孩子的教育金。

如果您正在考虑买教育金给孩子存钱,欢迎点击页面下方的“1V1咨询”,保险经纪人帮您看懂买对教育金。

Tel:

Tel: E-mail:kefu@qibaojun.com

E-mail:kefu@qibaojun.com Add:辽宁省大连市高新区纳米大厦7F

Add:辽宁省大连市高新区纳米大厦7F