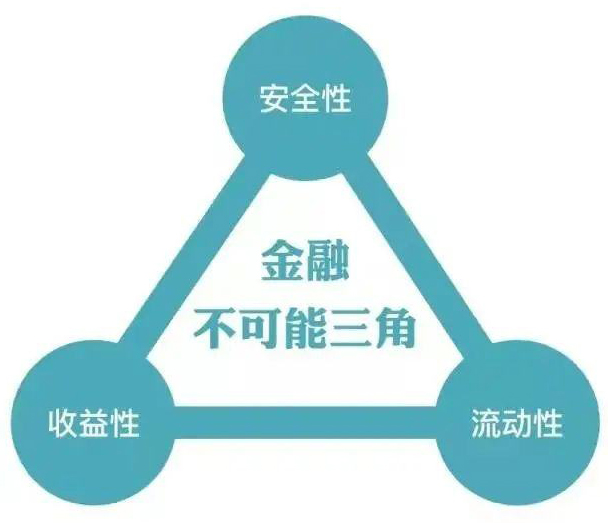

这几天朋友圈都在刷焦虑,经济形势不佳,理财产品利率不断下行且不断暴雷,还中美贸易战,感觉都要活不下去了。。。。。。

我想说的是,如果就每月几千收入的,讲真,这种焦虑真没必要,中美贸易战对你影响不大哈,理财产品对你也影响不大,毕竟每月几千收入的人是没有钱来理财的(苦笑)。

倒是那些月入数十万或是身家上千万/上亿的家庭很是焦虑了。

毕竟钱越多,影响也越大。

大家都知道,我是从事保险行业的,也只能给大家和保险相关的建议。

给大家推荐一个不仅进可攻退可守,而且可以玩出超多“花样”的产品。

由于产品某些功能比较特殊,所以不便直接点出产品的具体信息。

产品形态是增额终身寿,也就是这份保险会随着时间的增长而增值。

而这款产品的承保公司很巧妙,该公司其中一方股东是台湾的保险公司,而台湾恰恰是增额终身寿的“发源地”之一,这就不难理解为啥这家公司的增额终身寿可以玩出这么多“花样”来。

我们来看看可以玩哪些花样。

花样壹

只要你没超过77岁,就可以买上这款产品。

")

就算你是70岁的古稀之年,如果你想把资产做一个比较安全的传承或分配,那这个产品决定是不二之选。

因为可以指定受益人及其受益比例,受益人只需要拿着理赔相关文件就可以申请保险金,无须像遗嘱继承那般需要全部继承人到场办理,遗嘱继承若是有继承人持不同意见,那么最后遗产分割可能会有其他风险。

而这个方式简单直接且高效。

花样贰

免体检保额高达1600万

")

简单解释下

假设被保人50岁,保额低于1600万,则5年交的话,年交保费可以达320万/年,也就是客户可以投入高达1600万的资金,也不需要体检和提供财务证明。

假设被保人60岁,保额低于1200万,则5年交的话,年交保费可达260万/年,也就是可以投入总额1300万的资金,也无需体检和提供财务证明,也可以做此类配置。

若客户已70岁的话,保额低于1200万,则3年交的话,年交保费可达420万/年,也就是可以投入总额1260元的资金,无需体检和提供财务证明,可以直接达成资产配置的目的。

高免体检额方便客户做大额资金配置,而且无需资料证明,大大方便了客户做资金配置。

而且我们的保额是会增长的,所以后面的保额是会超过现在的免体检保额的,但也不需要再体检和提供财务证明,真是大大的棒。

花样叁

免责条款仅有3条

")

免责条款的意思就是,如果发生免责条款的内容,则保险公司不承担赔付责任。

所以免责条款越少,对客户而言越有利。

而这款产品只有3条,也没看到醉驾或暴乱地区等内容的免责,所以对于从事商业贸易的客户而言,特别友好。

免责条款越少,若真出现身故的情况,能赔付的概率越高。

花样肆

进可攻退可守

")

")

运用实际投保案例来解释下

从商的50岁的富女士通过可靠的保险经纪人介绍,购买了此款产品,分5年购买,每年投入320万,合计投入1600万。

那么在富女士57岁时,这时候保单的价值已经超过所交总保费了。

且后面每年递增,70岁时,保单价值达2534万;80岁时,保单价值达3532万;90岁时,保单价值高达4868万。

若是有资金需求,可以进行保单贷款或是减额领取的方式来实现现金流,这个操作方式十分简单。

比房产等套现更快且安全,因为无论市场环境如何,这份保单价值都在正增长。

而且申请保单贷款或减额领取一般都只需要3个工作日左右即可。

")

购买这款产品,若是有资金需求,可以随时抽调;无资金需求的话,就不进行操作,享受增长红利,也妙哉。真正的“进可攻退可守”!

花样伍

身故受益金可以根据客户意愿打入任何国家

")

很多客户的子女会选择去外国求学,其中有相当大的比例会留在当地工作结婚生子,最后选择入籍当地。也就是我们所说的移民。

但很尴尬的是,很多父母最终还是会选择留在国内,那当父母百年归去时,父母留在国内的资产如何转移给在国外的子女呢?

常规操作就是把所有资产变现为现金,然后转移出国。但可惜,钱出去并没有想象中容易。

所以这款产品的这个特性就很好地解决了这个问题。

只需要父母提前把资产变现,然后配置好,到时候就可以实现轻松交接了。

若是孩子没选择移民就常规操作,若是移民了就受益金直接到国外账户上。这也是另一种方式的“进可攻退可守”。

这款产品不是市场上所谓“性价比”最高的产品,但功能性而言,是最优的选择。

有大额资产的客户,我认为都必须配置一份,且刻不容缓,你们懂的!

")

转自 @晓 保险经纪人

Tel:

Tel: E-mail:kefu@qibaojun.com

E-mail:kefu@qibaojun.com Add:辽宁省大连市高新区纳米大厦7F

Add:辽宁省大连市高新区纳米大厦7F