很多人没有搞懂年金险是什么,就盲目跟着一起购买。

其实无论是健康险,还是年金险,我们都要细读其保险条款,了解其保障内容。

今天七保君就带大家来了解下,年金险是什么,以及年金险适合哪些人:

· 年金险是什么?

· 年金险的类型有哪些?

· 谁适合买年金险?

01

年金险是什么

年金险是指以被保人生存为给付保险金条件,并按照约定的时间间隔分期给付生存保险金的人身保险。

生存金的给付通常是采取按年度周期给付一定金额的方式,因此称为年金保险。

")

是不是不懂,简单来说就是你现在给一笔钱给保险公司,一定时间过后,保险公司会返还你一定金额。

小七给大家举个例子,让大家更好的理解:

将一枚鸡蛋当做本金,成功的孵出小鸡就叫做投资;等小鸡长大成为一只会下蛋的成年母鸡,这就是产生利息。

你有一只作息规律,饮食良好,心情愉悦能按时按量下单母鸡,这些鸡蛋就是“年金”了。

鸡蛋你可以选择吃了,也可以拿去孵小鸡,也就是年金可以花,也可以继续做投资。

如果你给一个“鸡蛋”交给一个叫做保险公司的“孵化场”,那么这个鸡生蛋、蛋生鸡的过程就是年金保险。

")

(图片源于网络)

这样小七就帮大家解决了“年金险是什么”这个最基础的问题了。

很多人认为年金险并不属于保险。

其实年金险区别于健康险的最大不同就是,健康险保险公司提供的是身体健康的保障;而年金险就是保险公司为投保人提供一定的收益保障。

而这个收益保障的内容如何就取决与你选择的年金险的类型了。

02

年金险的类型

年金险的分类比健康险还要复杂:

按收益类型可以分为:万能型型年金险、分红型年金险等;

按保额变动可以分为:减额年金、增额年金、定额年金;

今天我们主要说的就是教育金跟养老年金险,这两种类型的年金险,也是大家接触的比较多的年金险。

先来说是教育金:

")

(图片源于网络)

子女教育金是属于定期年金保险,一般是父母作为投保人,在子女年龄不大的时候为子女投保教育金。

等孩子成年或者是到一定年龄段后,可以从保险公司领取教育金作为孩子的教育费用。

与其他理财方式相比,子女教育金通常都是包含了身故/伤残、投保人身故豁免保费等等。

之前小七专门写过《不给孩子买教育金,怎能赢在起跑线?》,有详细的介绍还得的教育金,感兴趣的可以点击阅读。

下面说说养老金:

养老金的本质是把一部分暂时用不到的钱,以确定、安全的方式存放在保险公司,在需要的时候,保险公司连本带息的还给你。

跟股票、债券等投资方式相比,除了收益不高以外,稳定、安全都是ta的优势所在。

一般来说如果你购买了一份养老年金险,可以得到如下的保障:

1、被保险人可以从约定年龄开始领取养老金(一般是以国家规定的养老年龄开始),可以选择按月领、按年领取或者是一次性领取。

如果是按月、按年领取的话,一般都是会保证领取多少年的。

")

2、养老金领取一定年限后,被保人任然生存,保险公司每年依旧会给付一定额度的养老金,直至被保险人死亡。

03

谁适合买年金险?

了解完什么是年金险,接下来要解决的就是,谁适合买年金险?

其实年金险并不适合所有人,你可以问问自己一下几个问题,就可以知道自己是不是适合买年金险:

1、基础的健康保险都配置好了吗?

连健康的问题都没有解决,就想着理财,是本末倒置的,这也是七保君科学投保五大原则之一:先保障,后理财。

年金险所保障的未来几十年后的养老风险,就算是没有配置年金险的话,最坏的结果也就是养老生活质量差点;

但是如果连基本的健康保障都没有搭配完善,疾病跟意外所带来的风险是可以摧毁一个普通的工薪家庭的。

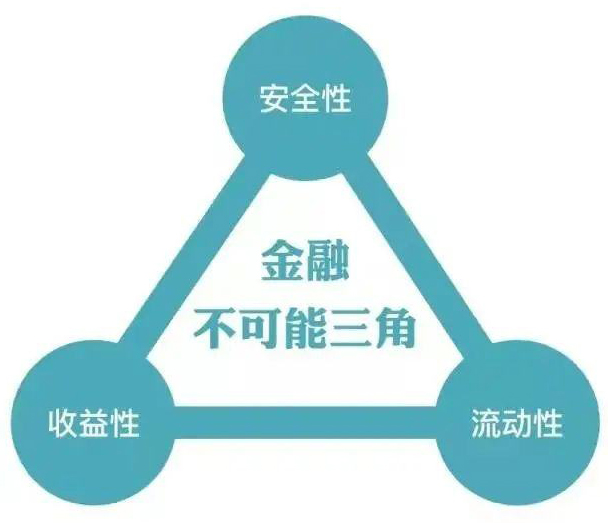

2、有长期不用的一笔钱吗?

年金险其中一个缺点是流动性差,大多数的年金险在保单的前几年是一直在缴费的,且保单的现金价值远低于保费的。

如果因为资金中断,需要中途将前取出来,可能连所缴纳的保费都是没法全部拿回来的。

(图片源于网络)

3、是否可以接受低风险,低收益的理财方式?

每个人的爱好不同,有人就喜欢股票、炒房等高风险高收益的刺激;

也有人喜欢年金险的稳定,低风险。

年金险理财可以说是最保守的理财方式,其实在当下经济市场,想赚钱不难,难的是不亏损。

其实很多时候,不亏损你就已经赢了很多人了。

年金险稳定的收益率,这样是让ta成为近期热点的一个原因。

以上三个问题,你都没有满足的话,小七劝你还是洗洗睡吧,年金险暂时是与你无缘的了。

如果你头铁,还想买的话建议你看看这篇文章《想买年金险,我劝你三思》

04

年金险总结

")

保险储蓄的独特优势

很多家庭的保险配置是本末倒置的,只想着给孩子买教育金,给自己准备养老年金险,反而忽视了眼前的人身健康的风险。

先保障后理财,这个道理大家都懂,但真正这样做的,又有多少人呢。

部分内容来自@奶爸保

Tel:

Tel: E-mail:kefu@qibaojun.com

E-mail:kefu@qibaojun.com Add:辽宁省大连市高新区纳米大厦7F

Add:辽宁省大连市高新区纳米大厦7F