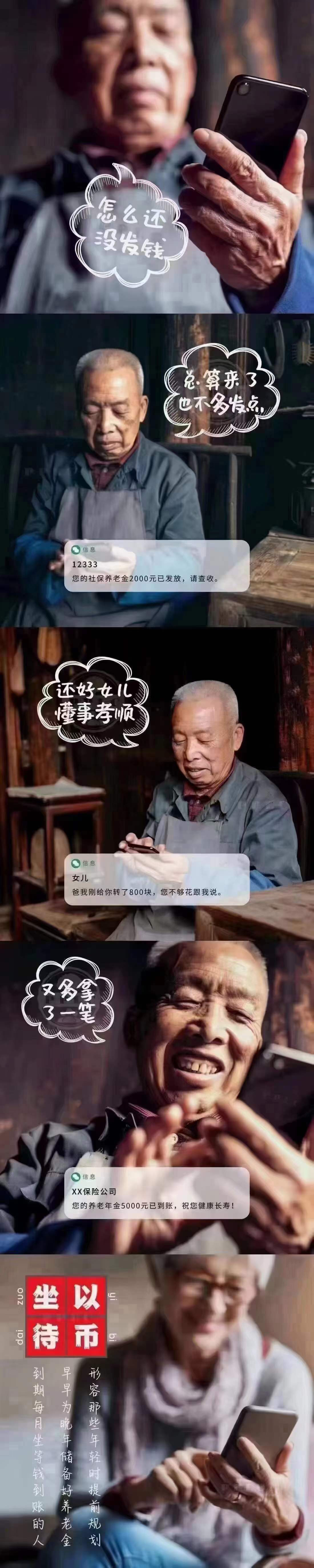

有人把养老金的等级分成了十级,你属于哪一级呢?其实,通过下面的图表,你应该可以找到自己的位置了。从图表中可以看出,养老金最高的已经超过100w了,而养老金最低的也就是不到1w吧。

最近,网上爆出了某机构对国内养老金做的一个调查,调查报告将养老金分为了不同等级:

")

根据这张图来说:前五个等级的退休金额对于普通家庭来说,可以算得上是大数目了,甚至单凭老人的退休金,就可以维持家庭的基本开销。

而再往下,第六等级的退休金是5-10万每年,相当于一个劳动家庭一年的收入。

如果老人一年的退能达到10万元的话,那么平均下来一个月也是8000左元,几乎是能保障老人的医疗和生活开销了,甚至还有可能帮子女分担一部分生活压力。

不过,生活中退休金等级如此高的老人毕竟只在少数,大部分老人的退休金都会更贴近第7等级的3-5万元,甚至更低。

这意味着,退休后大部分人的生活水平都将大打折扣,品质养老、医疗自由更是无从谈起。

位列第7到第8的退休金的表。这些人的退休金额度一般不高于5万元。一般来说这些都是私企或者是非公办单位退休的人员才会领到的退休养老金,还有一种情况就是灵活的就业人员,他们知道自己没有单位帮自己购买社保。

所以他们会为自己买养老保险,但是很多人灵活就业,挣的钱也许只够一大家子开销,他们会缴纳养老保险最低等级的那个险种。然后等到他们到了领取养老金的岁数,也许他们还在工作,但是他们每个月能够多1000左右的养老金。这些就比那些靠国家发放的养老金要高很多。一定程度上可以帮助生活。而私企跟普通企业的退休人员养老金会比灵活就业的人高一点点。一年可能高达4万块钱。

世界银行组织建议,要维持退休后的生活水平不下降,养老替代率需不低于70%。也就是说退休时的养老金与退休前工资收入之比要不低于70%。

但目前我国平均替代率仅为40%左右,整体趋势还在逐年走低。

所以要想退休后养老生活有保障,除了基本的养老保险,我们还必须额外做些准备:

1、注意经济储蓄

现在很多人花钱大手大脚,没有储蓄的意识。年轻时是“月光族”,没有充足的储蓄,到了晚年就只能过着每年如一日没滋没味的生活了。

2、做好财务规划

我们一生中会做很多规划,上学时有学习规划;工作时有工作规划。

那么想要拥有高质量的退休生活,也需要有财务规划,根据实际情况为晚年生活“谋划”出一笔金额。

比如懂投资的朋友可以借助理财投资来进行资产保值增值,为以后的养老生活储备充足的资金;但很多朋友并不擅长投资,盲目理财很有可能赚不到钱反而赔钱,这些朋友可以为自己购买商业养老保险。

相对于其他方式,它有着无可取代的好处:活得越久,领得越多,生活品质还有保障,让人完全不必担心老无所依和拖累子女的问题!

那么,我们应该提前规划多少商业养老金呢?这就得看我们社保养老金的缺口有多大。

所以,先明确自己的社保将来能领多少养老金,才能进行下一步规划。

Tel:

Tel: E-mail:kefu@qibaojun.com

E-mail:kefu@qibaojun.com Add:辽宁省大连市高新区纳米大厦7F

Add:辽宁省大连市高新区纳米大厦7F