去银行存钱,为什么会被推荐保险?

天天发理财短信的银行,怎么也卖起增额终身寿来了?这么卷的吗?

增额终身寿的这把火 ,为何能烧到银行里?

01

银行为什么卖保险?

银行卖保险这个事,其实是保险公司与银行合作的产物,由来已久。

1、首先对于银行

银行也是商业机构,要赚钱,银行员工也要赚钱,要赚钱就得有业务。

除了本身的吸储、放贷,赚利差之外,银行还有一大堆的中间业务,包括基金、贵金属、理财、保险等各种业务。

")

银行作为保险兼业代理机构,销售保险是完全合规的。而且相对于其他的股票、基金、贵金属业务,保险算是销售难度最小的一种。尤其是理财储蓄型保险,和银行本身存储业务就比较接近。

2、对于保险公司

除了代理人、中介经纪人、以及互联网平台,银行也是保险公司一个重要的保费来源渠道。

一方面咱们国家的老百姓大多对保险缺乏足够了解,但对银行有普遍的信任感,所以提到安全投资首先想到的就是银行。

而且银行的客户资源比较稳定,平均质量也高,尤其是私行客户,都是有一定的经济水平的。

")

作为客户,如何对待理财经理推的保险?

银保产品在很多细节上,还是跟线下以及互联网网销产品有很多差别的。

而且不可否认的是,银保渠道的销售误导也是非常严重的,存款变保单,夸大收益等等,屡见不鲜。

银行理财经理不止是只卖保险这一项,经常还要身背揽储、基金、理财、纪念钞纪念币等多项销售任务。在每一项上都做到专业,确实很难。

第一个就是资管新规。

因疫情影响延期一年后,资管新规过渡期将于12月31日正式结束。

根据新规,银行、信托等金融机构开展资产管理业务时不得承诺保本保收益。

出现兑付困难时,不得以任何形式垫资兑付,打破刚性兑付。

")

简单来说,从明年1.1日起,银行的理财再也不能保本保息了。

但是另一头客户很看重这个啊,很多人去银行图的就是放心安全,就要保本保息。

那银行怎么办?

卖保险啊,人寿保单可是为数不多的3个刚性兑付产品之一。

")

为什么是增额终身寿险?

储蓄险那么多,为什么是增额终身寿?

跟这两年的经济政策形势和增额寿的产品特点都有关。

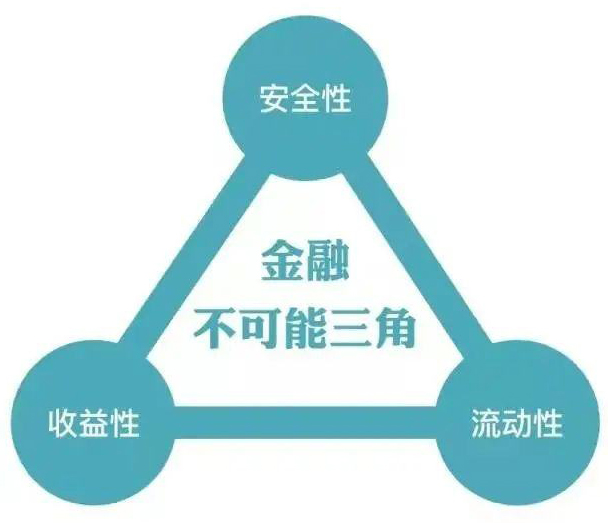

安全的增额终身寿,首先满足了客户要安全,保本保息的需要。

03

收益确定写进合同

余额宝、银行存款、国债,安全的金融工具里,有哪个利率不是在下滑?

最具代表性的一年期定存基准利率降到了1.5%,越来越难吸引到客户。

")

而另一边现在的增额终身寿产品预定利率长期复利还是3.5%。

而且这个3.5%是复利,且锁定一辈子终身的。

在利率下行,甚至未来可能0利率负利率的趋势之下,锁定当下利率就变得尤为重要了。

")

04

灵活领取

安全和复利收益,其实一直是保险产品的优点,但真正让增额终身寿火起来的还是它的灵活性。

不需要在固定时间,支持灵活减保取钱,没有任何限制。

而且早期现金价值很高,很多缴费期结束立马就回本了,这时即使全取出来退保也没有任何损失。

05

写在最后

所以还是那两个关键,一是找到专业靠谱的人,二是自己要去大概了解这个东西。

如果您正在考虑理财产品,不妨戳“1V1咨询”,保险经纪人把保险理财给您讲得明明白白的。

Tel:

Tel: E-mail:kefu@qibaojun.com

E-mail:kefu@qibaojun.com Add:辽宁省大连市高新区纳米大厦7F

Add:辽宁省大连市高新区纳米大厦7F